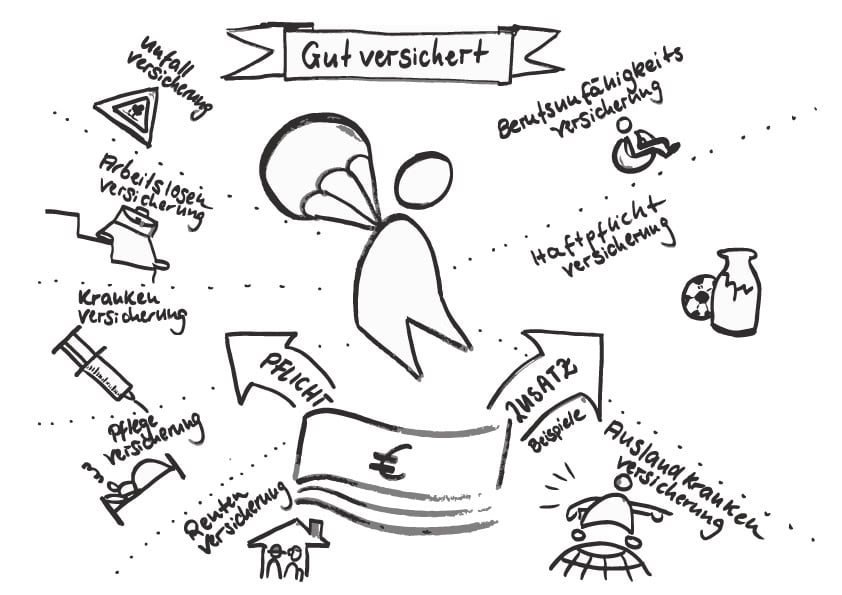

Versicherungen

Im Jahre 1883 wurde die gesetzliche Krankenversicherung (GKV) als erste Leistung aus dem Bereich der Sozialversicherungen eingeführt. Die GKV bildet zusammen mit der Arbeitslosenversicherung, der Rentenversicherung, der Unfallversicherung und der Pflegeversicherung das System der gesetzlichen Sozialversicherung. Neben diesen Pflichtversicherungen lassen sich alle erdenklichen Unbilden des Lebens – von der Beschädigung des Handys bis zur Entführung durch Aliens – versichern. Welche der vielen Versicherungen sind für Sie als Studienanfänger relevant, welche sind eventuell sinnvoll und auf welche können Sie getrost verzichten?

Beginnen wir mit der Krankenversicherung, denn sie ist die wichtigste Versicherung. Im Rahmen der Immatrikulation muss ein Nachweis über eine bestehende Krankenversicherung vorgelegt werden. Wenn Ihre Eltern in der gesetzlichen Versicherung sind, können Sie bis zu Ihrem 25. Geburtstag in der Familienversicherung beitragsfrei mitversichert sein. Voraussetzung ist allerdings, kein regelmäßiges Einkommen über 415 € im Monat (ab 1.1.2016) zu beziehen. In den Semesterferien dürfen Sie aber mehr verdienen. Die typischen Studentenjobs sind zeitlich befristet und gelten nicht als regelmäßiges Einkommen.

Wenn Sie älter als 25 Jahre sind und / oder mindestens ein Elternteil privat versichert ist, sowie mehr als 4.687,50 € brutto im Monat verdient, müssen Sie sich selber versichern. Sie haben die Wahl zwischen der gesetzlichen Krankenversicherung der Studenten (KVdS) und einer privaten Krankenversicherung (PKV). Entscheiden Sie sich für die KVdS, müssen Sie mit monatlichen Kosten von ca. 70 € und zusätzlich ca. 16 € für die Pflegeversicherung rechnen. Sie dürfen bis zur Vollendung des 30. Lebensjahres oder dem 14. Fachsemester in der KVdS bleiben. Auf Antrag ist auch eine Verlängerung möglich. Haben Sie die Altersgrenze bzw. Fachsemestergrenze erreicht, können Sie sich freiwillig gesetzlich versichern – müssen aber mit höheren Beiträgen rechnen.

Wählen Sie statt der gesetzlichen KVdS die private Variante, sollten Sie bedenken, dass die Entscheidung für das gesamte Studium bindend ist. Eine Rückkehr in die gesetzliche Krankenversicherung ist erst nach Studienende wieder möglich und dies auch nicht in jedem Fall. Beamte und Selbständige müssen in der PKV bleiben. Um zu entscheiden, ob die PKV für Sie eine attraktive Alternative darstellt, müssen Sie die PKV-Tarife genau prüfen und mit den Leistungen der KVdS vergleichen. Beispielsweise werden häufig die Kosten für eine psychotherapeutische Behandlung von den privaten Versicherungen im Gegensatz zur KVdS nicht übernommen. Am ehesten kommt die private Lösung für Kinder von Beamten infrage, denn der Start bezuschusst die Krankenkosten im Rahmen der Beihilfe im Regelfall mit 80 %. Nur die restlichen 20 % sind über eine PKV abzudecken. Beachten Sie aber, dass diese Vorzugsbehandlung zeitlich limitiert ist, da die Beihilfe ist an das Kindergeld gekoppelt ist und dieses wird nur für Kinder bis zur Vollendung des 25. Lebensjahres ausgezahlt. Ab diesem Zeitpunkt müssen Sie die vollen Versicherungsbeiträge bezahlen.

Studieren Sie zeitweise im Ausland, benötigen Sie eine Auslandskrankenversicherung. Diese Versicherung gleicht die Differenz der Behandlungskosten zwischen dem Reiseland und Deutschland aus. Außerdem kommt Sie im Bedarfsfall für den Krankenrücktransport nach Deutschland auf.

Die zweite wichtige Versicherung ist die private Haftpflichtversicherung. Sie ist zwar nicht gesetzlich vorgeschrieben (außer in Form der KfZ-Haftpflichtversicherung) aber sehr sinnvoll, da sie vor erheblichen finanziellen Risiken schützt. Die Versicherung kommt für Schäden auf, für die Sie haftungsrechtlich verantwortlich sind. Glücklicherweise müssen Sie sich über diese Versicherung wenig Gedanken machen, denn bis zum Abschluss des ersten Studiums sind Sie über die Haftpflichtversicherung Ihrer Eltern mitversichert. Ein Blick in die Policen der elterlichen Versicherung genügt also, um sich über den eigenen Versicherungsschutz zu informieren.

Die Berufsunfähigkeitsversicherung (BU) ist durchaus sinnvoll, aber nicht zwingend erforderlich. Für viele Studierende ist die Idee, sich gegen die Risiken einer Berufsunfähigkeit zu versichern, ziemlich weit von ihrer aktuellen Lebenssituation entfernt. Sich gegen den Verlust von etwas zu versichern (der Beruf), was man noch gar nicht hat, ist eine merkwürdige Vorstellung. Viele wissen auch noch gar nicht genau, welchen Beruf sie nach dem Studium ausüben werden. Der Vorteil bereits als Student eine BU abzuschließen, besteht in den relativ günstigen Beiträgen. Sie zahlen umso weniger, je jünger und gesünder Sie sind. Da die Vertragsbedingungen komplex und zwischen den Gesellschaften sehr unterschiedlich sind, ist eine genaue Vertragsprüfung unerlässlich. Die Versicherungsprämie richtet sich häufig nach dem Gesundheitsrisiko des durch das Studium determinierten Berufsfeldes. Die Kosten schwanken daher je nach Studiengang, Alter und Gesundheitszustand sehr stark. Zwischen 50 und 100 Euro monatlich müssen Sie aber einkalkulieren – für viele Studierende schlicht zu teuer.

In Betracht ziehen kann man ebenfalls den Abschluss einer Unfallversicherung. Sie kommt für Kosten auf, die sich infolge bleibender Unfallschäden ergeben (zum Beispiel behindertengerechte Umbau der Wohnung). Der Versicherungsschutz kommt zum Tragen, wenn sich der Unfall in der Freizeit ereignet. Auf dem Weg zur Hochschule und auf dem Hochschulgelände sind Studierende automatisch versichert. Die Unfallversicherung ist nicht teuer. Schon für 20 € im Jahr können Sie eine derartige Versicherung abschließen.

Mit der Hausratsversicherung kommen wir zu den Versicherungsarten, die Sie nicht benötigen. Denn zum ersten ist in vielen „Studentenbuden“ der Wert des Hausrats nicht so hoch, als dass sich eine Versicherung lohnen würde und zum zweiten – regelmäßige Heimfahrten vorausgesetzt – sind Sie unter Umständen über die Hausratsversicherung der Eltern mitversichert.

Welche Versicherungen sind noch verzichtbar? Eine solche Liste wäre sehr, sehr lang! Zumindest können aber die gemäß des Bundes der Versicherten wichtigsten überflüssigen Angebote identifiziert werden: Glasbruchversicherung, Brillenversicherung, Krankenhaustagegeldversicherung, Reisegepäckversicherung, Handyversicherung, Versicherung gegen häusliche Notfälle, Unfallversicherung mit Beitragsrückgewähr, Insassenunfallversicherung, Sterbegeldversicherung. Und die Versicherung gegen Alien-Kidnapping braucht man wohl auch nicht.

Illustration: Ellen Burgdorf auf Basis von bikablo